Nikt nie radzi wbrew własnym interesom

Recesja za progiem

Raport RBC mówi, że rosnące ceny żywności i energii, rosnące stopy procentowe i utrzymujące się niedobory siły roboczej pchną Kanadę w recesję.

Rosnące stopy procentowe na ogół nie są dobrą wiadomością dla większości ludzi, zwłaszcza dla Kanadyjczyków, którzy w ciągu ostatnich kilku lat zaciągnęli znaczne pożyczki, aby kupić dom na rozgrzanym do czerwoności rynku nieruchomości w tym kraju.

Oczekuje się, że kolejna podwyżka stóp nastąpi w środę, a bank centralny ma podnieść główną stopę procentową nawet o 75 punktów bazowych, aby zwalczyć niekontrolowaną inflację.

Brzmi to kiepsko dla wielu osób, zwłaszcza tych, którzy niedawno kupili dom na kredyt hipoteczny o zmiennym oprocentowaniu.

Według raportu opublikowanego w tym tygodniu przez Canada Mortgage and Housing Corporation (CMHC), ponad połowa wszystkich kredytów hipotecznych zaciągniętych w drugiej połowie 2021 roku to kredyty hipoteczne o zmiennym oprocentowaniu, co jest anomalią niespotykaną w ciągu ostatnich 10 lat w kraju, w którym ludzie zdecydowanie preferują stałe stawki.

Napędzany wysokimi rabatami przy oprocentowaniu zmiennym, trend ten utrzymywał się również przez pierwsze dwa miesiące 2022 r., Przy czym ponad 55 procent kredytów hipotecznych zostało zaciągniętych na zmienną stopę procentową.

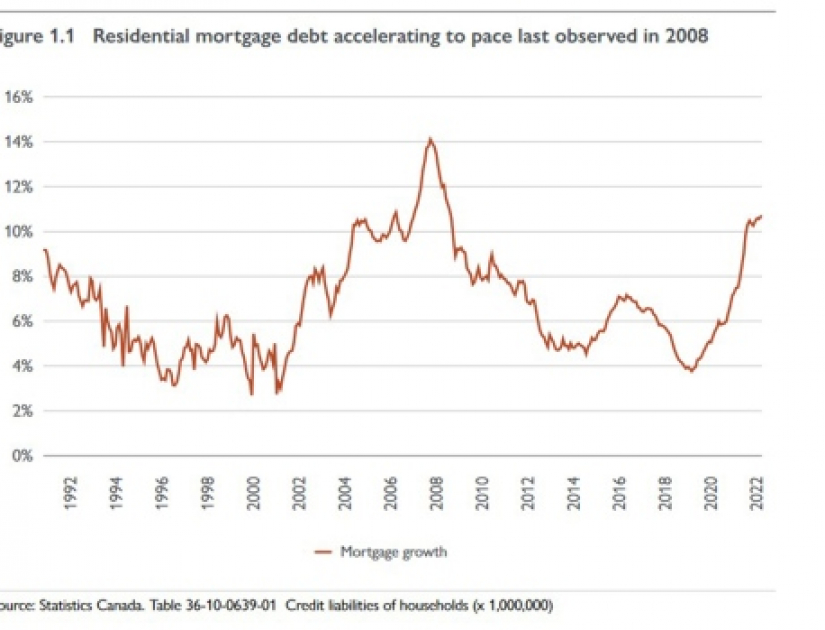

Co więcej, wzrost wydanych kredytów hipotecznych w ciągu ostatnich 12 miesięcy podniósł się do poziomu nienotowanego od 2008 roku, według CMHC. Zadłużenie hipoteczne nie tylko rosło, ale wręcz przyspieszyło. Mówimy więc o blisko 10 procen- towym wzroście zadłużenia hipotecznego w porównaniu z poprzednim rokiem.

W tej chwili jest wielu ludzi, którzy kiedyś płacili 2,2 lub 1,9 po stałej stawce trzy, cztery lata temu, a teraz dostają 4,99. To z pewnością całkowicie zmienia krajobraz, jeśli chodzi o to, na co ich stać.

Zmienne kredyty hipoteczne mogą nadal być atrakcyjne dla wielu osób, które są gotowe przetrwać kilka podwyżek w zamian za zniżkę, ale ostatecznie każdy musi dokonać jasnej oceny własnej sytuacji finansowej.

„Najbardziej rozsądną rzeczą, jaką można zrobić, byłoby prawdopodobnie usiąść ze swoim partnerem lub jeśli jesteś sam i po prostu przejrzyj cały budżet i gdzie jesteś”, mówi CMHC. „To da ci lepszą wskazówkę, jaki będzie twój poziom komfortu, gdzie twoje ryzyko leży w tym, czy chcesz grać w tę zmienną grę, czy pozostać w stałej. Kiedy już ćwiczysz i narysujesz tę granicę na papierze, oraz zalety i wady stałej lub zmiennej, myślę, że tylko sami konsumenci wiedzą, na co ich stać”.

Na razie przesłaniem od pożyczkodawców jest odrobienie pracy domowej przed zaciągnięciem pożyczki lub refinansowaniem i upewnienie się, że odpowiada to Twoim celom finansowym, nawet jeśli stawki nadal nieco rosną.

„Wiemy, że kupno domu jest jednym z największych zakupów, jakich kiedykolwiek dokonają Kanadyjczycy. Dlatego naprawdę ważne jest, aby przeprowadzić swoje badania” – mówi Andrea Metrick, starszy dyrektor ds. finansów na nieruchomości w RBC. „Naprawdę ważne jest, aby przyjrzeć się odpowiednim narzędziom, prowadzić właściwe rozmowy na temat zakupu domu w tym momencie lub wiedzieć, kiedy myślisz o zakupie domu, jak pasuje on do twojego ogólnego planu finansowego”.

Powiedziała, że właściciele domów muszą pomyśleć o jednorazowych kosztach, bieżących kosztach i możliwych nagłych kosztach związanych z posiadaniem domu przy podejmowaniu decyzji o zakupie i pożyczeniu.

„Właściciele domów lub potencjalni właściciele domów muszą naprawdę pomyśleć o, wiesz, jakie są kompromisy, które mogę potrzebować, aby wziąć pod uwagę czynniki, które muszę wziąć pod uwagę i teraz jest właściwy czas, aby kupić te czynniki dla mojego sytuacja osobista”.

Chociaż trudno jest dokładnie przewidzieć, co wydarzy się w ciągu najbliższych kilku kwartałów, Bourassa-Ochoa powiedziała, że przemysł i rząd będą uważnie obserwować.

„Wiesz, rzecz, na którą naprawdę patrzymy, bacznie obserwując, to zdecydowanie poziom zadłużenia.

„W kontekście rosnących i szybko rosnących stóp procentowych, tak, na pewno nieuchronnie będzie to wywierać pewną presję na niektóre gospodarstwa domowe, a zwłaszcza te, które są w większym stopniu zadłużone”.

Powiązane wiadomości

Comment (0)